شفاف ترین پیش بینی دورنمای شاخص بورس تهران در ۴ سال آینده/ سال ۹۸ نقطه عطف بازار سرمایه؟

با نگاهی به روند ۲۵ ساله TEDPIX بررسی شد

روح اله رفیعی، کارشناس بازار سرمایه در یادداشتی ضمن بررسی روند ۲۵ ساله شاخص کل بورس و وضعیت بازدهی بازار سهام در دولت های سازندگی،اصلاحات، عدالت و مهر ورزی و تدبیر و امید به پیش بینی دورنمای بازار سهام در چهار سال آینده بر اساس داده های آماری و الگوریتمی پرداخته است.

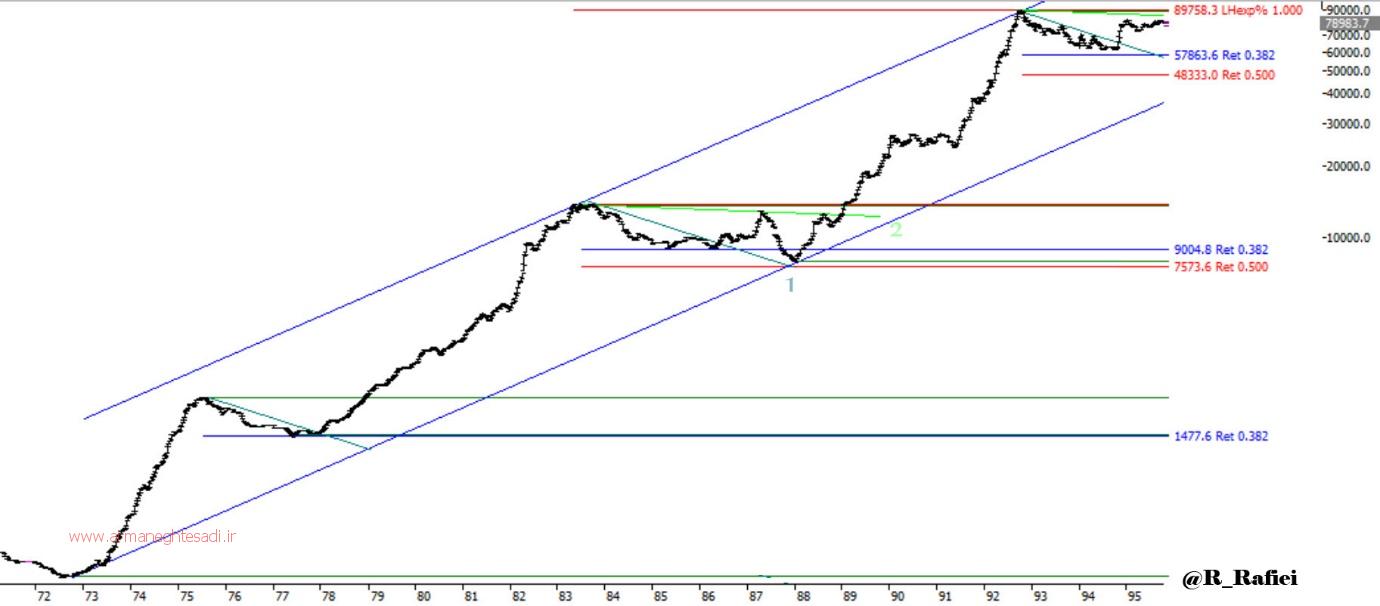

شکل (۱) نمودار لگاریتمی شاخص کل بورس تهران از سال ۷۱

به گزارش آرمان اقتصادی ، وی مینویسد: در تصویر بالا نمودار شاخص کل از ابتدای سال ۱۳۷۱ بصورت لگاریتمی به نمایش درآمده است. سعی داریم در ابتدا به کمک تحلیل تکنیکال و بنیادی عوامل موثر در روند ۲۵ ساله بازار سرمایه را بررسی کنیم و در نهایت به پیش بینی جهت آتی آن بپردازیم. بررسی تطبیقی و تکنیکال گذشته بازار کمک می کند تا ضعف حافظه تاریخی ما را جبران کند و گذشته را آنچنان که بوده و هست همراه با تمام فراز و فرودهای آن، فارغ از گرایشات خود ببینیم و قضاوت نماییم.

طی این دوره شاخص کل بورس تهران در یک کانال صعودی قرار گرفته و سه دوره اصلاحی را شاهد بوده و در هر سه دوره شاخص کل حداقل تا ۳۸ درصد حرکت صعودی قبلی را اصلاح کرده است. خط سبز رنگی که با شماره ۱ نمایش داده شده و خطوطی که به موازات آن ترسیم شده اند در حرکت اصلاحی نزولی در هر۳ دوره به عنوان مقاومت عمل کرده اند و در دو دوره اخیر پس از شکسته شدن آن نهایتا تا خط سبز رنگی که با شماره ۲ مشخص شده و خط موازی آن در دوره اخیر صعود کرده و پس از برخورد به آن دوباره وارد فاز اصلاحی شده است.

همچنین همانطور که مشاهده می کنید شاخص کل در انتهای سال ۹۲ با برخورد به سقف کانال وارد دوره اصلاحی خود شده است. البته با توجه به اینکه فرمول محاسبه شاخص کل تغییر یافته است شاید تفسیر خط کانال بدین صورت کمی جای تامل بیشتری داشته باشد. همچنین شاخص هشتاد و نه هزار واحدی در دی ماه ۹۲ دقیقا برابر با ۱۰۰ درصد فیبواکسپنشن لگاریتمی فاصله دو سقف قبلی شاخص کل بوده و به عبارت ساده تر فاصله لگاریتمی دو سقف سالهای ۷۵ تا ۸۴ با فاصله ۸۴ تا ۹۲ برابر می باشد که هشدار دیگری بر پایان روند صعودی بازار و شروع دوره اصلاحی بوده است.

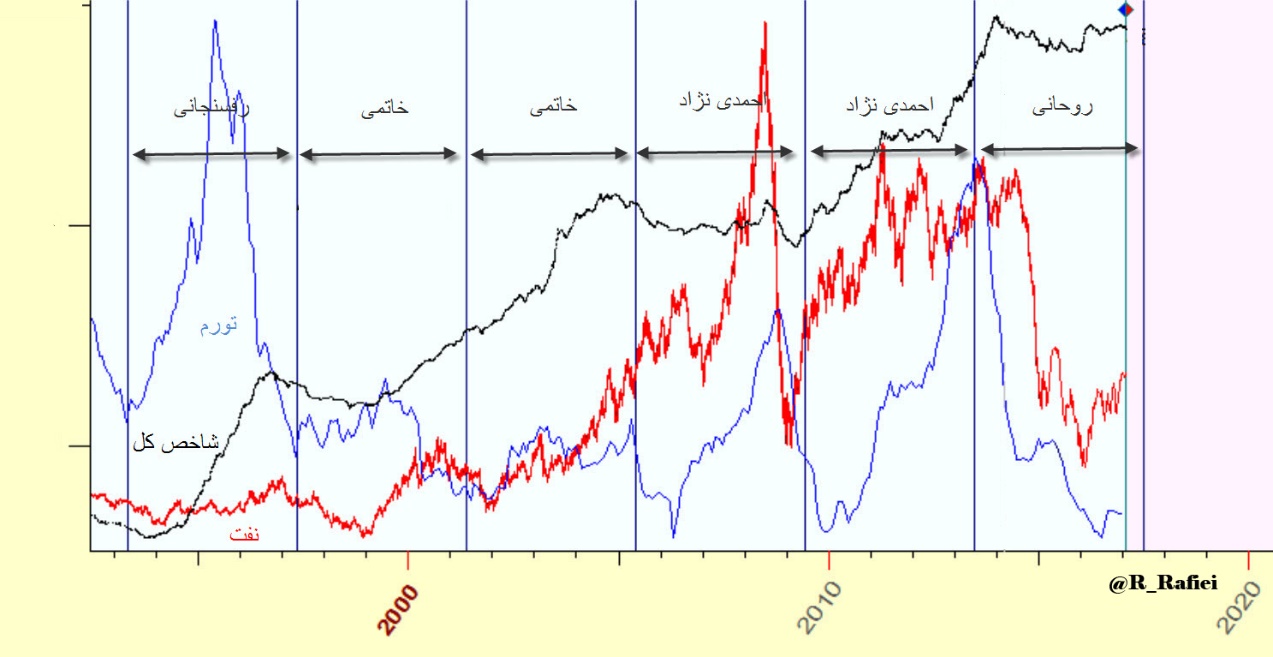

شکل (۲) نمودار شاخص کل بورس تهران از سال ۹۲ میلادی، نفت و تورم سالانه ایران

در این تصویر سه نمودار شاخص کل بورس تهران، نرخ تورم سالانه و قیمت نفت خام WTI بصورت همزمان و دوره های ریاست جمهوری به تفکیک آورده شده اند تا مروری اجمالی بر روند ۲۵ ساله بورس تهران داشته باشیم. وابستگی اقتصاد ایران به درآمدهای نفتی بطور واضحی در این نمودار به تصویر کشیده شده است و در واقع نفت است که چرخ اقتصاد ایران را می چرخاند بطوریکه بجز یک دوره استثنا با افزایش قیمت نفت خام شاهد رشد بازار بورس تهران به عنوان ویترینی از اقتصاد کشور بوده ایم و در مقابل کاهش قیمت نفت خام توام با کاهش ارزش بازار سرمایه همراه بوده است.

همین اثر را می توان در مورد نرخ تورم هم اشاره کرد که جز در چند برهه کوتاه همبستگی مستقیمی با قیمت نفت و رشد بازار سرمایه دارد. به عبارت ساده تر اقتصاد ایران به داشتن تورم بالا برای رشد عادت کرده است و هنوز نمی تواند خود را همانند جوامع دارای اقتصاد سالم و پیشرفته به تورم کنترل شده و پایین تطبیق دهد.

در این بازه مورد بررسی سه دوره رونق بورس که شامل چهار سال دوم دوره ریاست جمهوری آقای هاشمی، شش سال از مجموع دو دوره ریاست جمهوری آقای خاتمی و دو سال و نیم از دوره دوم هشت ساله آقای احمدی نژاد را شاهد بوده ایم که البته پس از آن شش ماه ابتدایی دوره آقای روحانی هم این روند صعودی ادامه پیدا کرده است. همانطور که اشاره شد در هر سه این دوران رونق بورس تهران شاهد رشد قیمت نفت خام بوده ایم هرچند که در دوره آقای هاشمی رفسنجانی شیب رشد قیمت نفت خام کم بوده است. اما نکته بسیار مهم برای مقایسه این سه دوره بررسی نرخ تورم می باشد.

در دوران آقایان هاشمی رفسنجانی و احمدی نژاد شاهد افزایش شدید تورم بوده ایم که همین عامل رشد عمومی قیمت ها باعث رشد سود شرکت ها و نهایتا جهش و رونق بورس تهران گردیده است. این تاثیر تورم بر رشد شاخص بورس، محل انتقاد منتقدینی است که رشد شاخص بورس را معیار کاملی بر سنجش رونق واقعی اقتصادی کشور نمیدانند اما در نقطه مقابل تنها دوران ریاست جمهوری آقای خاتمی می باشد که با وجود کنترل نرخ تورم در بازه ۱۱ تا ۲۰ درصد و در دوره دوم ریاست جمهوری ایشان نهایتا تا ۱۷ درصد، شاهد طولانی ترین دوران رونق بورس تهران به مدت ۶ سال مداوم با تمام فراز و فرودهای قیمت نفت بوده ایم که نشان از رونق واقعی صنعت و اقتصاد و کمتر نشات گرفته از نرخ تورم می باشد.

در این برهه ۲۵ ساله مورد بررسی همچنین سه دوره رکودی بازار سرمایه را شاهد هستیم که شامل دو سال ابتدایی ریاست جمهوری آقای خاتمی که قیمت نفت خام با کاهش بی سابقه به بشکه ای زیر ۱۰ دلار رسید که البته برخلاف انتظار با کاهش قیمت نفت خام نرخ تورم در این دو سال ابتدایی افزایش پیدا کرد. دوره دوم رکود بازار سرمایه مصادف با دوره اول آقای احمدی نژاد می باشد که جالب ترین دوره در تمام دوران رکود و رونق بازار بورس تهران می باشد.

در کل این بررسی تنها در دو مقطع زمانی جهت حرکتی قیمت نفت خام با جهت روند بورس تهران متفاوت بوده است. برهه زمانی اول، اواسط دوره آقای خاتمی است که با وجود کاهش قیمت نفت خام و نرخ تورم همچنان شاهد رشد نماگر شاخص بورس تهران بوده ایم و مقطع دوم، دوره اول ریاست آقای احمدی نژاد می باشد که علیرغم افزایش بی سابقه درآمدهای نفتی و به طبع آن رشد سرانه تولید ناخالص داخلی، شاهد تاثیری بر اقتصاد و نهایتا بازار سرمایه نبودیم؛ هرچند که در انتهای این دوره، رکود جهانی اقتصادی سال ۲۰۰۸ میلادی و کاهش قیمت نفت تاثیر منفی خود را بر بورس تهران می گذارد و تا ۵۰ درصد فیبوناچی وارد اصلاح حرکت قبلی خود می شود. چرایی عدم تاثیر این رشد بی سابقه قیمت نفت خام و درآمد های ناشی از آن که در هیچ دوره ای مسبوق به سابقه نبوده است بر اقتصاد کشور موضوعی است که تامل بیشتری را در این زمینه می طلبد.

هرچند این درآمد سرشار نفتی تا حدودی در سطح کشور پخش شد اما به علت نبود سیاست درست اقتصادی به بدنه اصلی و زیربنایی صنعت و اقتصاد تزریق نگردید که تاثیر آن را در نمودار به وضوح مشاهده میکنید و در نهایت منجر به بیماری هلندی در اقتصاد ایران می شود.

دوره بعدی اصلاحی شاخص کل تا به اینجا سه سال انتهایی دولت آقای روحانی است که با کاهش شدید درآمد های نفتی مصادف شده است. همانطور که در این ۲۵ سال مشاهده میکنید بجز دو سالی که بدان اشاره رفت در تمام ادواری که کاهش قیمت نفت خام را تجربه کرده ایم شاهد کاهش شاخص کل و رکود در بازار بوده ایم که این متاسفانه نشات گرفته از وابستگی شدید اقتصاد ایران به درآمد های نفتی می باشد. همچنین در این دوره شدیدترین و طولانی ترین دوره کاهشی قیمت نفت خام را سپری کرده ایم که توام با مشکلات قبل و پس از برجام شده است و باعث تاثیر مضاعف آن گردیده است.

دولت برای کنترل تورم رکودی و مهار بیماری هلندی به درستی و با وجود همه انتقادات، کنترل تورم را به کمک سیاست های انقباضی نشانه گرفت و در اولویت قرار داد، هرچند که لاجرم منجر به افزایش رکود مقطعی در اقتصاد کشور میشود و پس از مهار تورم در سال های بعد، میتوان با تزریق درست نقدینگی به بخش های مولد اقتصاد و تولید، باعث رونق مجدد اقتصاد کشور و نهایتا بورس تهران گردد. بدین منظور دولت در این مدت متناسب با کاهش تورم، نرخ سود بانکی را در کشور کاهش داد و پس از رسیدن به نقطه تورم هدف گذاری شده، باید سیاست انبساطی هدایت شده ای را در قسمت صنعت و پایه ای کشور در نظر میگرفت و با دادن تسهیلات کم بهره به این بخش ها موجبات رونق مجدد صنعت و بازار سرمایه را فراهم می آورد.

اما از تابستان امسال با ورود اوراق خزانه اسلامی که گاها بازه سالانه آنها به ۲۵ درصد میرسد بازگشتی به ابتدای دولت یازدهم داشتیم که شاهد تورم شدید در سطح کشور بودیم و این نرخ سود برای مهار آن تورم در نظر گرفته شده بود و نه تورم کنونی و این عقب گرد در این شرایط میتواند تمام زحمات چند ساله دولت را با چالشی اساسی روبرو کند (هرچند اوراق خزانه اصطلاحا اسلامی از نظر سر رسید زمان پرداخت سود و میزان ریسک با اوراق مشارکت متفاوت می باشد و بالطبع سود آن هم باید متفاوت در نظر گرفته شود اما سود پایان دوره ۲۵ درصدی در این برهه زمانی جایی برای دفاع نمی گذارد).

اگرچه اخیرا سخنگوی دولت در صحبتی اشاره کردند دولت ازین پس اوراق خزانه جدیدی را منتشر نخواهند کرد اما لطمه ای که بر بازار سرمایه و نرخ تسهیلات در مدت این چند ماهه زده شد به سختی قابل جبران خواهد بود. مورد دوم اصرار دولت به کاهش نرخ تورم به زیر ۱۰ درصد می باشد. اما سوال این است که آیا کشور توان تحمل شوک ناشی از کاهش تورم بالای ۴۰ درصد به رقم کنونی را در این بازه کوتاه مدت داشته یا نه؟ و آیا بهتر نبود بعلت مهیا نبودن ساختار اقتصادی ایران، همانند دوران اصلاحات کف تورم بالای ۱۰ درصد در نظر گرفته میشد تا رکود به این حد نمی رسید و پس از تثبیت آن در سال های بعد تورم را به زیر ۱۰ درصد میرساندند که لازمه یک اقتصاد سالم در بلند مدت است؟

بسیاری تلاش میکنند رکود فعلی را ناشی از ناکارآمدی برجام جلوه کنند در صورتی که باید در نظر داشت همانطور که اشاره رفت متاسفانه با توجه به وابستگی اقتصاد ایران به نفت و شرایط کنونی قیمت آن نمی توانستیم جهش و رونق اقتصادی وسیعی را از دولت در این مدت گذشته که توام با تورم رکودی شده بود انتظار داشته باشیم و چه بسا با عدم به سرانجام رسیدن برجام و کاهش بیشتر درآمد های دولت عمق رکود فعلی افزایش به مراتب بیشتری پیدا می کرد. همچنین، در ابتدای شروع به کار دولت یازدهم به طور یقین دولت تصور این کاهش شدید و طولانی مدت قیمت نفت خام را نداشته است که بسیاری از وعده های داده شده باید نشات گرفته از همین موضوع باشد. شاهد هستیم که در این مدت گاها درآمد های دولت کفاف هزینه های جاری کشور را هم نداده است.

بنابراین دولت باید برنامه ای برای قطع این وابستگی خصوصا بوسیله درآمد های مالیاتی و جلوگیری از فرار مالیاتی و دیگر راهکارها بصورت هدفمند و در طی یک فاصله زمانی بیاندیشد که هرگونه شتاب زدگی میتواند تبعاتی را دربر داشته باشد که البته گام هایی هم در این زمینه برداشته شده است. با توجه به اهمیت در آمد های نفتی در اقتصاد ایران برای پیش بینی شرایط کشور باید دید درستی از آینده تحولات قیمت نفت خام داشته باشیم .

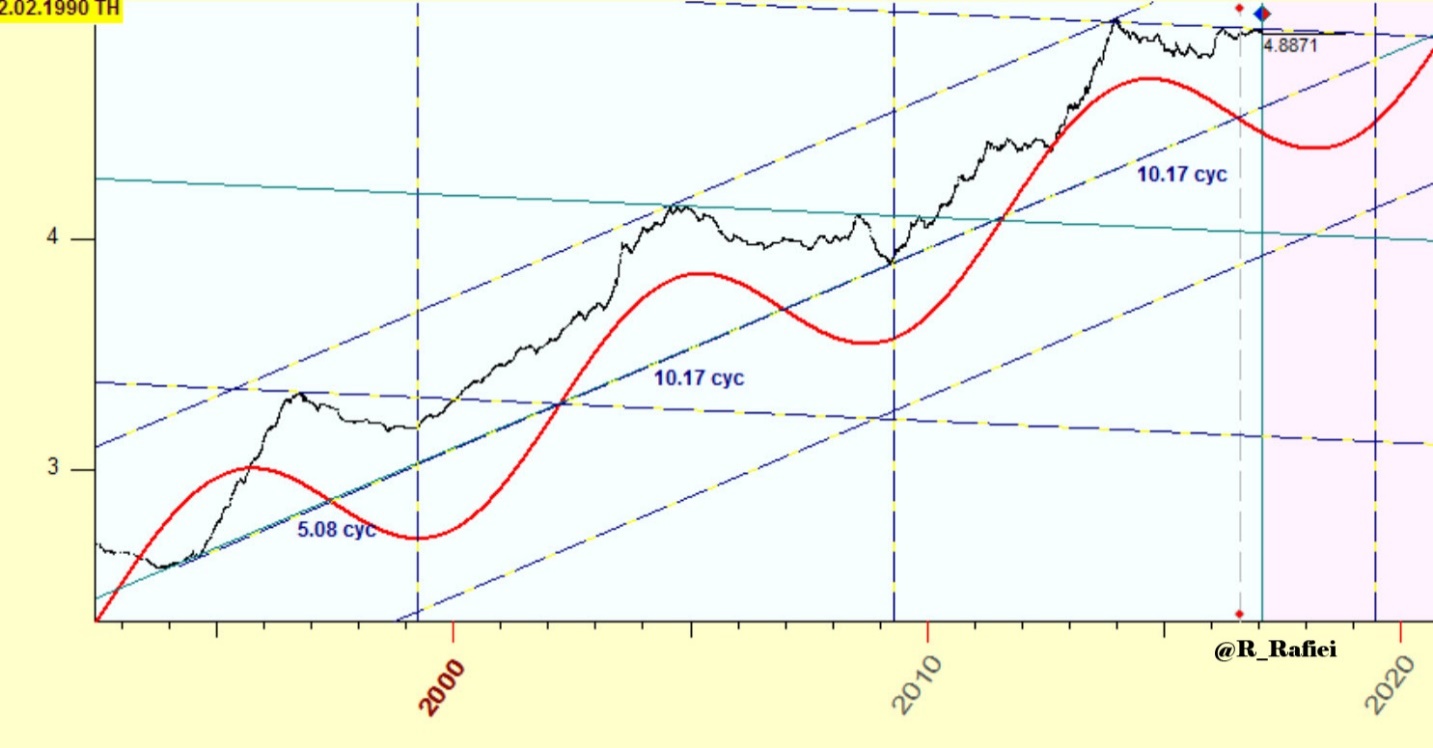

شکل (۳) نمودار شاخص کل بورس تهران از سال ۹۲ میلادی و سیکل زمانی آن

پس از مرور تحولات گذشته بازار سرمایه، تلاش می کنیم به پیش بینی جهت حرکت آتی آن بپردازیم. در بررسی شاخص کل با دو سیکل متفاوت روبرو هستیم: سیکل های کف و سیکل سقف های شاخص کل که در این بررسی تنها به کف های شاخص کل اشاره میکنیم.

فاصله زمانی بین دو کف ابتدایی شاخص کل بورس تهران ۵ ساله بوده یعنی ۷۳ تا ۷۸ شمسی (۲۰۰۴ تا ۲۰۰۹ میلادی) اما با چرخشی که در سیکل زمانی کف ها رخ داده است، کف زمانی بعدی با فاصله ای ۱۰ ساله نسبت به کف سال ۷۸ در سال ۸۸ (۲۰۰۹ میلادی) تشکیل شده است.

قبل از تشکیل کف شاخص کل در سال ۸۸، اصلاحی ۴ ساله که از سال ۸۴(۲۰۰۵) تا ابتدای سال ۸۸ به درازا کشیده شده بود را تجربه کردیم. در طول سه سال ابتدایی این دوره اصلاحی بعد از یک روند اصلاح فرسایشی، شاخص به محدوده سقف قبلی نزدیک و مجددا متاثر از بحران جهانی وسقوط قیمت نفت وارد روند ریزشی به مراتب شدیدتری در یک سال انتهایی دوره اصلاحی می شود تا جایی که حتی کف قبلی آن دوره هم شکسته و تا پنجاه درصد حرکت صعودی قبلی خود را اصلاح می کند. (البته چون این نمودار بصورت لگاریتمی ترسیم شده است اصلاح ۵۰ درصدی آن به درستی قابل تصویر نمی باشد.)

اما پس از آن از ابتدای سال ۸۸ تا دی ماه ۹۲ حرکت در مجموع مثبتی را شاهد بودیم. نکته مورد توجه آن است که کمی قبل از شروع این حرکت صعودی بورس تهران صندوق های بورسی معرفی و شروع به کار میکنند و جالبتر آنکه در آذر و دی ماه سال ۹۲ چندین مورد از همین صندوق ها بعلت استقبال بسیار زیاد سرمایه گذاران که ناشی از خوش بینی آتی بازار سرمایه بود تعداد واحد های سرمایه گذاری آنان به اتمام رسیده و دیگر امکان پذیرش سرمایه گذار جدید را دارا نبودند، صندوق های سرمایه گذاری بسیاری تاسیس و کدهای سهامداری رشد بی سابقه ای را تجربه کردند.

درست بعد از این زمان بازار بورس وارد شروع دوران اصلاحی خود می شود. ارزش اکثر این صندوق ها در انتهای این دوره صعودی به صورت کم و بیش افزایش یافت که بعضا ارزش هر واحد این صندوق ها به بیش از ۲۰ برابر در این بازه ۴ ساله رسید که نشان از توان بالقوه بازار بورس می باشد که با شناسایی درست دوران رونق و افول آن می توان بازده ای به مراتب بیشتر از بازارهای رقیب به دست آورد.

به همین منوال و بر اساس تحلیل های زمانی که شرح آن به مبحث جداگانه ای نیاز است انتظار داریم کف بعدی شاخص کل با فاصله ای همچنان ۱۰ ساله از کف قبلی سال ۹۲، در اواسط سال ۲۰۱۹ میلادی که حدودا مصادف با تیر ماه سال ۱۳۹۸ خواهد بود تشکیل شود.

همانطور که در بالا توضیح داده شد بورس تهران با شروع دور دوم ریاست جمهوری هر سه آقایان هاشمی رفسنجانی، خاتمی و احمدی نژاد شروع به روند صعودی و یا ادامه آن دادند اما با توجه به این تحلیل چه شاهد انتخاب آقای روحانی در دوره بعدی ریاست جمهوری و یا شخص دیگری باشیم همچنان به دو سال دیگر برای گذار از شرایط رکودی فعلی نیاز داریم و دو سال ابتدایی آن دوره ریاست جمهوری همچنان بورس تهران دوران اصلاحی و فرسایشی خود میان سقف و کف سال ۹۲ تا کنون را طی می کند و چه بسا همانند دو دوره قبلی اصلاحی در انتهای این دوره هم شاخص کل تا محدوده ۳۸ درصد فیبوناچی اصلاح کند و کف شصت و یک هزار واحدی سال گذشته را مجددا ببیند و یا بدان نزدیک شود.

اما با شروع سال سوم ریاست جمهوری دوره شروع رونق بورس تهران برای دوره ای چند ساله آغار خواهد شد که البته سیکل زمانی سقف ها متفاوت می باشد. البته با فرض صحت این تحلیل زمانی در صورتی که قبل از تیر ماه ۹۸ شاخص کل از ۸۹ هزار واحد سقف کنونی کاملا فراتر رود و تا آن زمان کاملا حالت صعودی به خود گیرد که احتمال آن بسیار ضعیف می باشد، تیر ماه ۱۳۹۸ سقف این حرکت صعودی خواهد بود و در هر صورت سال ۹۸ نقطه عطف شاخص کل می باشد.